drawdowns

- property AssetList.drawdowns

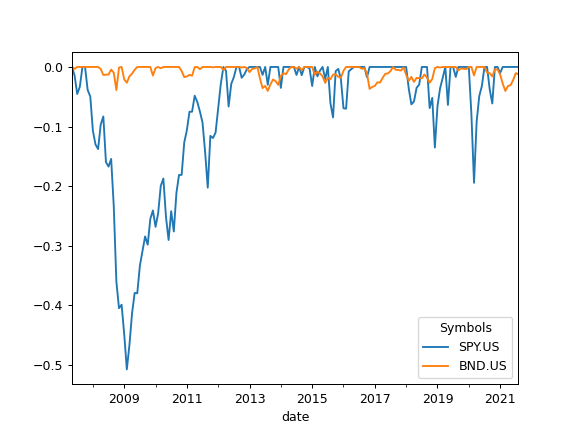

Calculate drawdowns time series for the assets.

The drawdown is the percent decline from a previous peak in wealth index.

- Returns:

- DataFrame

Time series of drawdowns.

See also

risk_monthlyCalculate montly risk for each asset.

risk_annualCalculate annualized risks.

semideviation_monthlyCalculate semideviation monthly values.

semideviation_annualCalculate semideviation annualized values.

get_var_historicCalculate historic Value at Risk (VaR).

get_cvar_historicCalculate historic Conditional Value at Risk (CVaR).

Examples

>>> import matplotlib.pyplot as plt

>>> al = ok.AssetList(["SPY.US", "BND.US"], last_date="2021-08") >>> al.drawdowns.plot() >>> plt.show()