get_rolling_risk_annual

- AssetList.get_rolling_risk_annual(window=12)

Calculate annualized risk rolling time series for each asset.

Risk is a standard deviation of the rate of return.

Annualized risk time series is calculated for the rate of return values limited by moving window.

- Parameters:

- windowint, default 12

Size of the moving window in months.

- Returns:

- DataFrame

Annualized risk (standard deviation) rolling time series for each asset.

See also

risk_monthlyCalculate montly risk expanding time series for each asset.

risk_annualCalculate annualized risks.

semideviation_monthlyCalculate semideviation monthly values.

semideviation_annualCalculate semideviation annualized values.

get_var_historicCalculate historic Value at Risk (VaR).

get_cvar_historicCalculate historic Conditional Value at Risk (CVaR).

drawdownsCalculate assets drawdowns.

Examples

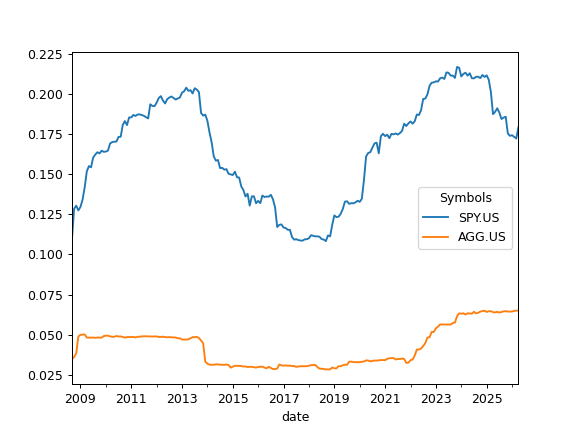

>>> import matplotlib.pyplot as plt

>>> x = ok.AssetList(["SPY.US", "AGG.US"], ccy="USD", inflation=True) >>> x.get_rolling_risk_annual(window=5 * 12).plot() >>> plt.show()